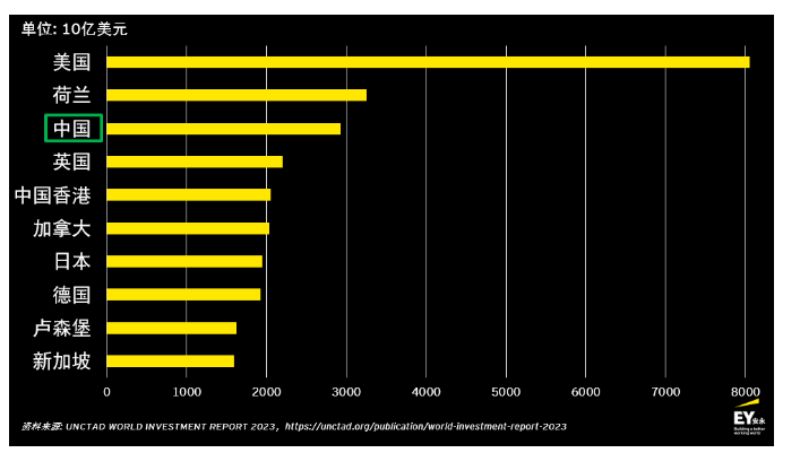

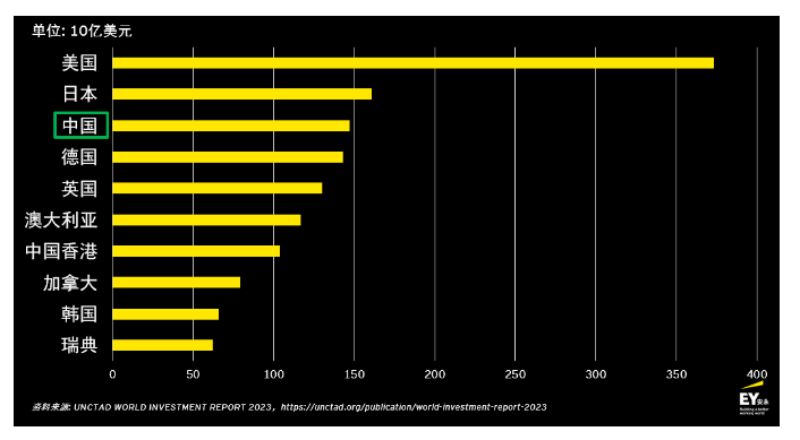

У апошнія гады Кітай рэалізаваў шэраг мер, такіх як стварэнне платформы «Пояс і шлях», развіццё зон свабоднага гандлю і партоў свабоднага гандлю, а таксама ўкараненне палітыкі фіскальнай і падатковай падтрымкі, каб падтрымаць кітайскія прадпрыемствы ў іх «выходзе на глабальны рынак». Пад уплывам многіх фактараў, такіх як змяненне міжнароднай абстаноўкі і абменныя курсы, прамыя замежныя інвестыцыі Кітая за апошнія 10 гадоў значна вагаліся. Па меры паступовага аднаўлення эканомікі замежныя інвестыцыі Кітая пастаянна павялічваліся (Дыяграма 1). З студзеня па жнівень 2023 года прамыя замежныя інвестыцыі Кітая склалі 100,37 млрд долараў ЗША, што на 5,9% больш у параўнанні з аналагічным перыядам мінулага года. З глабальнага пункту гледжання, замежныя прамыя інвестыцыі Кітая ўваходзяць у лік вядучых у свеце, прычым паток інвестыцый уваходзіць у тройку вядучых у свеце на працягу 11 гадоў запар, а аб'ём інвестыцый займае трэцяе месца ў свеце на працягу шасці гадоў запар. Абодва паказчыкі зоймуць трэцяе месца ў 2022 годзе (дыяграма 2, дыяграма 3).

Мы лічым, што ініцыятыва і імкненне кіраўніцтва Кітая сумесна будаваць «Пояс і шлях» будуць значна спрыяць замежным інвестыцыям кітайскіх кампаній. Замежныя падарожжы прадпрыемстваў, якія фінансуюцца Кітаем, могуць стаць папулярнай тэндэнцыяй у агляднай будучыні, і шматлікія пытанні захавання адпаведнасці, звязаныя з замежнымі інвестыцыямі, патрабуюць асаблівай увагі.

У гэтым артыкуле прадстаўлены нядаўна апублікаваныя палітыкі ў галіне трансгранічных падатковых паслуг, якія дапамогуць кампаніям «выйсці на глабальны рынак», прааналізаваны ўплыў глабальнага мінімальнага падатку на кітайскія кампаніі, якія «выходзяць на глабальны рынак», і коратка апісаны нядаўнія палітыкі, прынятыя ўрадам Кітая для заахвочвання прыватных прадпрыемстваў да «выходу на глабальны рынак» (Даведнікі і г.д.). Меркаванні, выказаныя ў гэтым артыкуле, не адлюстроўваюць погляды рэдактара і выдаўца.

Час публікацыі: 04 лістапада 2023 г.